Funktionsmethode – Target Costing

Die Funktionsmethode des Target Costing zur Zielkostenspaltung berücksichtigt die Erwartungen eines Kunden an ein Produkt oder eine Dienstleistung. Dabei gilt, dass die Erwartungen, die ein Kunde an ein Produkt stellt, durch Funktionen des Produktes erfüllt werden. Insofern findet also eine Wertanalyse statt, durchaus mit dem Ziel, die Werttreiber zu identifizieren, um so Wertsteigerungen zu ermöglichen.

Bedeutung der Produktfunktionen

Auch wenn ein Kunde nicht in der Lage ist – was dem Regelfall entspricht – die Bedeutung einzelner Komponenten des Produktes zu quantifizieren, so kann er durchaus sagen, wie groß die Bedeutung einzelner Produktfunktionen für ihn ist. Werttreiber für die Wertanalyse sind dann nur indirekt die Produktkomponenten, sondern vielmehr die einzelne Produktfunktionen. Auf diese Weise lassen sich letztlich realistische Produktzielkosten ableiten.

Unter Produktfunktionen versteht man im Rahmen des Target Costing alle spezifischen (potenziellen) Wirkungen, die von einem Produkt ausgehen. Dabei unterscheidet man zwischen „harten Funktionen“ für die technischen Leistungen eines Produktes und „weichen Funktionen“, die den Wert und die Annehmlichkeit eines Produktes für den Kunden ausmachen. Ergänzend sei angemerkt, dass eine empirische Untersuchung ergab, dass im Durchschnitt 65% der Kaufentscheidungen von harten und 35% von weichen Funktionen abhängt. Allerdings gibt es hier produktindividuell erhebliche Unterschiede. Dennoch sind die Funktionen die Werttreiber eines Produktes, die es im Rahmen einer Wertanalyse detailliert zu betrachten gilt, um so Wertsteigerungen realsieren zu können.

Die Schritte der Zielkostenspaltung bei der Funktionsmethode

Der erste Schritt der Zielkostenspaltung besteht darin, alle Funktionen eines Produktes zu erfassen und sie dann zu gewichten, wobei die Summe aller Gewichte 1 (bzw. 100%) ergibt. Mittels des jeweiligen Gewichts können den einzelnen Funktionen ihre Funktionszielkosten zugeordnet werden, da die Bedeutung einer Funktion im Idealfall genau ihrem Kostenanteil an den Gesamtkosten entspricht.

(Literaturhinweis inklusive Link zum Angebot von Amazon: Georg, Stefan: Controlling im Mittelstand; Aachen 2003, S. 120.; Controlling im Mittelstand: Ein Lehrbuch für Studierende )

Bei der Funktionsmethode sind zunächst die Produktfunktionen zu identifizieren und zu gewichten.

Beispiel zur Funktionsmethode zur Wertanalyse

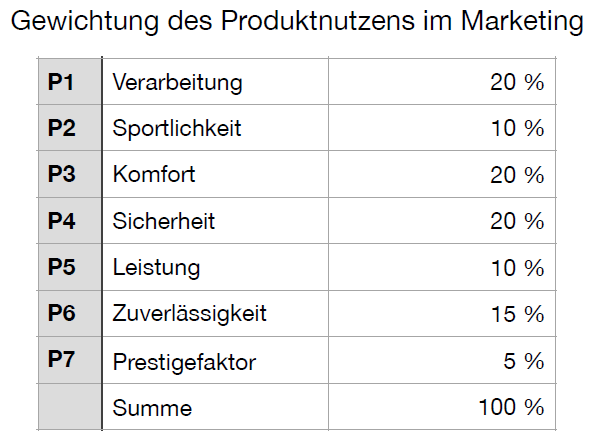

Für das vorangehende Beispiel zur Gestaltung eines Fahrrads (bereits beschrieben bei der Komponentenmethode und bei der Methode zur Zielkostenfindung) gilt:

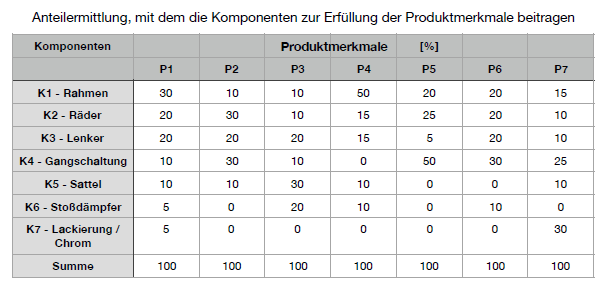

Bestimmung der Zusammenhänge von Komponenten und Funktionen (Merkmalen)

Im nächsten Schritt erfolgt dann die Zuordnung des Beitrags der Komponenten zu den Produktmerkmalen bzw. Produktfunktionen (Werttreiber):

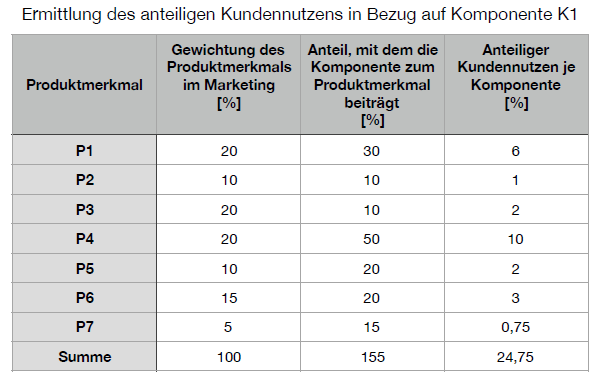

Bestimmung der Bedeutungsgrade

Auf diese Weise lässt sich der Beitrag der Komponenten am Gesamtkundennutzen ermitteln, so dass die Produktkomponenten ebenfalls als Werttreiber zu betrachten sind:

Beispiel zur Ermittlung des anteiligen Kundennutzens je Komponente am Beispiel der Komponente K1:

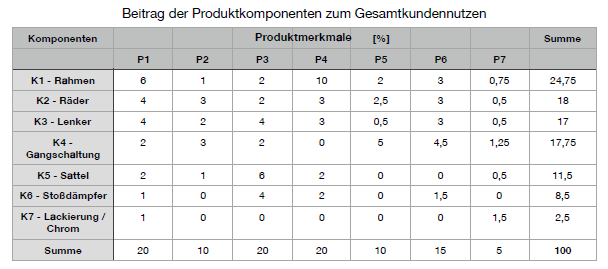

Bedeutung der Komponenten am Gesamtnutzen

Wird dieser Schritt für alle Komponenten durchgeführt, dann erhält man schließlich den Beitrag aller Komponenten am Gesamtkundennutzen:

Bestimmung der Zielkosten der Komponenten

Nun lassen sich wieder durch Multiplikation der Komponentengewichte mit den Produktzielkosten die Zielkosten der einzelnen Komponenten bestimmen, womit die Wertanalyse im ersten Schritt abgeschlossen ist. Im Ergebnis verspricht man sich von dieser Vorgehensweise ein wirkungsvolles Kostenmanagement hinsichtlich der Steuerung der Kostenstruktur und des Kostenniveaus für die einzelnen Produkte – im Hinblick auf eine angestrebte Wertsteigerung der Produkte. Dazu greift man unmittelbar in die Einzelkosten eines Produktes ein. Somit stellt das Target Costing eine Ergänzung zum Prozesskostenmanagement dar, das sich auf die Gemeinkosten konzentriert.

Target Costing und Prozesskostenmanagement bilden so die Methoden des Kostenmanagements zur Ermittung der Werttreiber im Rahmen einer Wertanalyse mit dem Ziel der Wertsteigerung der Produkte eines Unternehmens.

Last Updated on