Grundlagen Kostenrechnung

Die Kostenrechnung (auch Kosten- und Leistungsrechnung, KLR) liefert als Teil der BWL die Datengrundlage zur Kostenplanung und für ein funktionierendes Kostenmanagement.

„Die Kostenrechnung ist ein wesentlicher Bestandteil der internen Steuerung. Ihre Aufgabe ist es, Kosten systematisch zu erfassen, zu analysieren und zu kontrollieren. Nur so ist eine passende Kalkulation von Produkten, Services oder Aktivitäten möglich. Eine saubere Strukturierung von Kostenstellen, Kostenarten und Kostenträgern erleichtert die Übersicht und Entscheidungsfindung – und ist damit auch die Grundlage für eine effektive Kosten- und Leistungsplanung.“ (Quelle: https://www.celver.com/leistungen/cfo-services/kostenrechnung)

Arbeitet die Kostenrechnung korrekt?

Damit Sie Kosten planen, analysieren und steuern können, müssen Sie sich zunächst davon überzeugen, dass Ihr Kostenrechnungssystem korrekt arbeitet. Deshalb erhalten Sie in diesem Text wichtige Hinweise

- zur Definition von Kosten,

- zum Aufbau und zu den Teilgebieten der Kostenrechnung,

- zur Kostenartenrechnung,

- zur Kostenstellenrechnung (inkl. Betriebsabrechnungsbogen BAB) und zur

- Kalkulation.

Der Begriff der Kosten in der Betriebswirtschaftslehre unterscheidet sich vom Kostenbegriff der deutschen Allgemeinsprache, in der Kosten häufig mit Auszahlungen und Ausgaben gleich gesetzt werden. Hingegen sind Kosten in der Kostenrechnung als Teilgebiet der BWL nicht an Zahlungen gebunden. Stattdessen steht der Wertbegriff im Vordergrund. Deshalb ist es unerlässlich, dass Sie sich zunächst mit den Begrifflichkeiten der Betriebswirtschaftslehre auseinandersetzen, bevor Sie in die Thematik der Kostenrechnung und Kostensteuerung einsteigen.

Abgrenzung der Kostenrechnung von Bilanzierung und Buchführung

Die Kostenrechnung können Sie sehr einfach von der Buchführung und der Bilanzierung abgrenzen. Während Sie für die Buchführung als Teil des externen Rechnungswesens Buchungssätze formulieren und die Regelungen der doppelten Buchführung einhalten müssen, sind Sie in der Kostenrechnung frei von entsprechenden Regelungen. Dies ist auch sinnvoll, zumal die Ergebnisse Ihrer Kostenrechnung keinen Einfluss auf die Höhe der Unternehmenssteuern haben.

Bei der Kostenrechnung handelt es sich um eine rein freiwillige Rechnung. Natürlich dienen die Buchungssätze der Buchführung dazu, das Konzept der doppelten Buchführung umsetzen zu können und Buchungsfehler zu vermeiden. Damit wird letztlich eine korrekte Bilanzierung gewährleistet. Aber bei Buchführung und Bilanzierung handelt es sich um gesetzlich vorgeschriebene Rechnungen. Dagegen handelt es sich bei der Kostenrechnung um eine freiwillige Rechnung, ganz ohne Buchungssätze, ohne für die Erstellung von GuV und Bilanz typischen Gesetze und mit dem Ziel, die tatsächliche Situation des Unternehmens in den Kosten korrekt abzubilden.

Kosten und Produktionsfaktoren der BWL

Mit diesen Kenntnissen zum Aufbau von Kostenrechnungssystemen sind Sie in der Lage, alle relevanten Informationen zu Einzel- und Gemeinkosten, zu variablen und zu fixen Kosten zusammenzustellen, so dass Sie Ihre Kosten in der Praxis beeinflussen können. Dabei sollten Sie immer daran denken: Kosten fallen nicht vom Unternehmenshimmel, sondern Sie entstehen aufgrund der betrieblichen Nutzung der Produktionsfaktoren. In der BWL spricht man von Produktionsfaktoren und meint damit

- die menschliche Arbeit,

- die Werkstoffe (Materialien) und

- die Betriebsmittel (Anlagen),

die so von den Unternehmen zu kombinieren sind, dass ein Mehrwert für den Kunden entsteht.

Folglich, wenn Sie Kosten verändern wollen, müssen Sie Prozesse oder Leistungen verändern. Damit hängt das Kostenmanagement unmittelbar mit dem (betrieblichen) Leistungsmanagement zusammen. Kosten und Leistungen bilden in der BWL somit eine Einheit. Deshalb spricht man hier auch oft von der Kosten- und Leistungsrechnung (KLR), statt nur den Begriff Kostenrechnung zu verwenden.

Und wenn Sie diese Informationen verinnerlichen, sind Sie in der Lage, ein eigenes Kostenrechnungssystem, bestehend aus Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung, aufzubauen.

Grundlagen Kostenrechnung zur Kostenanalyse

Wenn Ihnen diese Informationen zur Kostenrechnung bereits hinreichend bekannt sind, können Sie das Kapitel auf dieser Webseite auch gerne überspringen. Denn dann steht dem Einsatz eines wirkungsvollen Kostenmanagements zur Kostenanalyse, Kostenoptimierung und Kostensteuerung nichts mehr im Wege. Alternativ können Sie gerne in einem Fachbuch zur Kosten- und Leistungsrechnung weitere Informationen nachlesen.

Typische Kostenarten und Kostenkategorien

Auf jeden Fall sollten Sie variable Kosten von fixen Kosten und Einzelkosten von Gemeinkosten unterscheiden können. Auch die Begriffe direkte Kosten und indirekte Kosten sind von Bedeutung.

Einerseits verändern sich variable Kosten mit der Beschäftigung, d.h. der Leistungsmenge. Dabei steigen in der Regel die variablen Kosten mit der Beschäftigung. Dagegen sind Fixkosten von dieser Beschäftigung (Leistungsmenge, Produktionsmenge, Ausbringungsmenge) unabhängig. Im Unterschied zu den variablen Kosten fallen sie meist sogar dann an, wenn die Leistungmenge Null ist.

Einzelkosten lassen sich verursachungsgerecht einem Kalkulationsobjekt (z.B. einem Produkt) zuordnen. Dagegen müssen Gemeinkosten auf dieses Kalkulationsobjekt geschlüsselt (verteilt) werden, da hier das Verursachungsprinzip nicht greift. Ergänzend spricht man von unechten Gemeinkosten, wenn eigentlich Einzelkosten vorliegen, der Erfassungsaufwand aber so hoch ist, dass die Kosten als Gemeinkosten verrechnet werden. Beispielsweise ist diese Herangehensweise häufig bei Hilfsstoffen zu beobachten. Dabei sind Hilfsstoffe eigentlich Rohstoffe (fließen in das Produkt ein), spielen wertmäßig aber keine große Rolle.

Teilweise werden Einzelkosten auch als direkte Kosten bezeichnet, Gemeinkosten dagegen als indirekte Kosten. Das hängt damit zusammen, dass sich Einzelkosten verursachungsgerecht und somit auf direktem Wege den Kostenträgern zuordnen lassen. Dagegen müssen Gemeinkosten auf die Kostenträger verteilt werden und bilden somit indirekte Kosten.

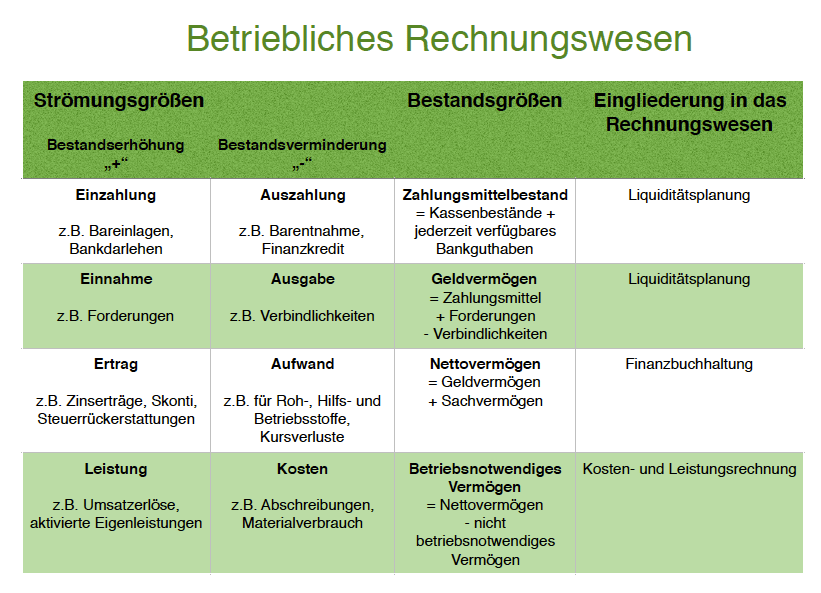

Schließlich können Sie eine erste Einordnung des Themas Kosten in das Betriebliche Rechnungswesen der folgenden Grafik entnehmen. Demnach gehören Kosten zu den Strömungsgrößen.

Kostenrechnung als Teil des betrieblichen Rechnungswesens

In der Praxis gibt es viele Gesellschaften, die sich auf die Beratung von Unternehmen im Hinblick auf die Kostenrechnung und das Controlling spezialisiert haben. Und diese Unternehmen helfen dabei, eine Kostenrechnung als Teil der BWL aufzubauen. Im nachfolgenden Video sind Ihnen nochmals die wichtigsten Informationen zu den Grundlagen der Kostenrechnung zusammengefasst.

Weitere Informationen und kurze Erklärungen gibt es auch im verlinkten Video zu den Grundlagen der Kostenrechnung.

Grundlegende Konzepte der Kostenrechnung

Um die Kostenrechnung zu verstehen, ist es letztlich hilfreich, frühzeitig die folgenden grundlegenden Konzepte zu kennen:

1. Kostenartenrechnung

Die Kostenartenrechnung erfasst alle Kosten, die in einem Unternehmen anfallen. Sie unterteilt die Kosten in verschiedene Kategorien, wie zum Beispiel Materialkosten, Personalkosten, Abschreibungen und sonstige Kosten. Dies ermöglicht eine klare Zuordnung der Kosten und eine bessere Kostenkontrolle.

2. Kostenstellenrechnung

Die Kostenstellenrechnung untersucht, in welchen Unternehmensbereichen die Kosten anfallen. Sie hilft dabei, Kostentreiber zu identifizieren und die Effizienz in verschiedenen Abteilungen zu bewerten. Wichtigstes Werkzeug wird der Betriebsabrechnungsbogen sein.

3. Kostenträgerrechnung

Die Kostenträgerrechnung ist eng mit der Produktpreiskalkulation verbunden. Sie zeigt, wie die Kosten auf einzelne Produkte oder Dienstleistungen verteilt werden. Dies ist besonders wichtig, um die Rentabilität verschiedener Produkte zu ermitteln.

4. Gemeinkosten und Einzelkosten

Einzelkosten sind Kosten, die direkt (verursachungsgerecht) einem Produkt oder einer Dienstleistung zugeordnet werden können, wie beispielsweise die Materialkosten für die Herstellung eines Produkts. Gemeinkosten sind Kosten, die nicht direkt einem Produkt zugeordnet werden können, wie etwa Mietkosten oder Verwaltungskosten.

5. Fixe und variable Kosten

Fixe Kosten bleiben unverändert, unabhängig von der Produktionsmenge. Variable Kosten hingegen ändern sich in Abhängigkeit von der Produktionsmenge. Die Unterscheidung zwischen fixen und variablen Kosten ist wichtig, um Break-even-Analysen und Gewinnprognosen durchzuführen.

6. Break-even-Analyse

Die Break-even-Analyse ist ein wichtiges Instrument in der Kostenrechnung. Sie zeigt den Punkt, an dem die Erträge die Gesamtkosten decken, sodass das Unternehmen weder Gewinn noch Verlust macht. Dieser Punkt wird als Break-even-Punkt bezeichnet.

Warum ist Kostenrechnung wichtig?

Die Kostenrechnung spielt eine entscheidende Rolle in verschiedenen Aspekten des Unternehmensmanagements:

- Preiskalkulation: Sie ermöglicht die korrekte Festlegung von Verkaufspreisen, um Gewinne zu erzielen und Wettbewerbsfähigkeit zu gewährleisten.

- Budgetierung: Unternehmen können Budgets erstellen und die Budgetabweichungen verfolgen, um die finanzielle Gesundheit sicherzustellen.

- Kostenkontrolle: Kostenabweichungen können frühzeitig erkannt und behoben werden, um unnötige Ausgaben zu reduzieren.

- Entscheidungsfindung: Die Kostenrechnung unterstützt das Management bei strategischen Entscheidungen, wie z.B. Investitionen, Produktionsverlagerungen oder Preisänderungen.

- Gewinnmaximierung: Durch die Optimierung der Kostenstrukturen kann die Rentabilität gesteigert werden.

- Compliance: In einigen Branchen und Ländern sind genaue Kosteninformationen für rechtliche und steuerliche Anforderungen erforderlich.

Fazit zu den Grundlagen der Kostenrechnung

Die Kostenrechnung ist ein unverzichtbares Instrument für Unternehmen, um ihre finanzielle Gesundheit zu erhalten und strategische Entscheidungen zu treffen. Sie hilft, Kostenstrukturen zu verstehen, Gewinne zu maximieren und wettbewerbsfähig zu bleiben. Durch die Anwendung der Grundlagen der Kostenrechnung können Unternehmen ihr Kostenmanagement optimieren und ihre langfristige Rentabilität sichern.

Zuletzt aktualisiert am durch Prof. Dr. Stefan Georg